Você já se perguntou o que faz um crediário ter inadimplência alta? Uma inadimplência muito alta no crediário geralmente não é causada por uma única falha, mas sim pela combinação de problemas em duas áreas principais: a Política de Concessão de Crédito e o Processo de Cobrança. Aquele crediário que foi criado para impulsionar as vendas da sua loja de roupas ou ótica pode rapidamente se tornar um pesadelo financeiro.

Se você tem notado que a taxa de inadimplência está subindo sem parar, o problema raramente é o cliente: mas sim o processo. A alta inadimplência é um sintoma de falhas críticas na gestão de crédito. Para salvar seu caixa, é preciso atacar as causas-raiz.

Aqui está o que mais contribui para taxas elevadas de inadimplência:

1ª Falha Crítica: A Política de crédito fraca (Concessão de Crédito a porta de entrada)

O erro mais comum é não ter critérios claros para dizer “não”. Vender é ótimo, mas vender sem critério é prejuízo na certa.A principal causa de inadimplência alta é conceder crédito a clientes de alto risco devido a processos de análise fracos ou insuficientes.

Listamos alguns desses erros na concessão do crediário:

Análise de Crédito Superficial ou Inexistente: A loja não utiliza (ou ignora) ferramentas de consulta como SPC/Serasa, Score de Crédito ou sistemas internos de pontuação. O risco é avaliado “no olho”. Se o lojista não consulta ou ignora o histórico de crédito do cliente (Score de Crédito, SPC/Serasa), ele está assumindo um risco muito grande.

Prazo e Parcelamento Excessivo: Prazos muito longos (muitas parcelas) aumentam a chance de algo inesperado acontecer na vida do cliente (perda de emprego, emergência médica) que o impeça de pagar. Aumentar o prazo de pagamento apenas para fechar a venda, sem avaliar se o cliente tem estabilidade para honrar todos os meses é um erro que prejudíca a saúde do seu caixa.

Dados de Cadastro Deficiente: Os dados do cliente (CPF, telefone, endereço) não são checados ou atualizados. Se o cliente mudar, é impossível encontrá-lo para a cobrança. Muitos lojistas realizam venda apenas anotando o nome do cliente e não tem validação nem mesmo do telefone.

Venda Focada Apenas em Meta de Volume: Quando a meta de vendas é muito agressiva, os vendedores podem ser incentivados a “forçar” a aprovação de clientes arriscados, sabotando as políticas de crédito. Vendedores são pressionados por metas e forçam a aprovação de qualquer cliente, mesmo aqueles com renda instável ou histórico ruim, para bater a meta do dia.

O que pode ser feito pra corrigir esses erros:

Implemente uma política de crédito clara e bem definida: Verificar a capacidade de pagamento real do cliente, baseando-se em informações reais e claras. Invista em consultas aos birôs de créditos, SPC, SCPC BOA VISTA, SERASA use a pontuação de score para definir o limite de crédito. Clientes com score baixo recebem limite menor ou são direcionados a outras formas de pagamento.

Defina o prazo e parcelamento: Definir o prazo e a quantidade máxima de parcelamento padrão para todos os clientes e trabalhar sempre com parcelamentos menores isso contribui para uma inadimplência menor.

Valide os Dados: Peça sempre dados pessoais que complementem as informações do cadastro, dois ou três telefones de contato e e-mail. Use plataformas que ajudam a validar o CEP, Telefone e o CPF na hora do cadastro.

Alinhe Metas: Premie os vendedores não só pela venda, mas também pela qualidade da venda (clientes que pagam em dia).

2ª Falha Crítica: A Cobrança Passiva (Processo de Cobrança)

Muitas empresas esperam o cliente atrasar 30, 45 ou 60 dias para agir. Nesse ponto, o dinheiro dele já foi destinado a outras contas, e a sua prioridade cai drasticamente. A cobrança precisa ser proativa e estratégica.Mesmo clientes que tinham boas intenções podem se tornar inadimplentes se o processo de cobrança for falho ou ineficaz.

Demora na Ação: A cobrança deve começar antes do vencimento (lembrete) e imediatamente após o primeiro dia de atraso. Quanto mais tempo passa, menor é a chance de receber. Se a cobrança não é iniciada nos primeiros dias de atraso. O cliente se acostuma a atrasar.

Canais de Cobrança Limitados: Contar apenas com o telefone. Hoje, a cobrança multicanal é essencial para alcançar o cliente.

Falta de Flexibilidade na Negociação: A equipe de cobrança não tem flexibilidade para renegociar ou oferecer opções reais para o cliente que demonstra querer pagar, mas está em dificuldade (ex: parcelamento do débito, descontos para pagamento à vista).

Dados Cadastrais Desatualizados:Se o cliente muda de telefone ou endereço e a loja não tem como contatá-lo, a chance de recuperação da dívida cai para quase zero.

Como corrigir:

Defina uma régua estratégica de cobrança: A definição de uma régua de cobrança estratégica é um dos pontos chaves. Envie mensagens de lembrete 3 dias antes do vencimento e inicie o contato formal no 1º dia útil de atraso (0-5 dias).

Use multicanais para realizar as ações de cobranças: Hoje, a cobrança multicanal (Telefone, WhatsApp, e-mail, SMS, cartas de notificação) além de essencial contruibui muito para ter um melhor alcance ao cliente.

Treine a Negociação: Ter uma equipe treinada para realizar a cobrança e oferecer planos de parcelamento do débito e descontos progressivos. O objetivo é receber algo, não perder tudo e não ser muito rígido, forçando o cliente a procurar outro credor ou a desistir de pagar a dívida.

A Solução: Profissionalize Seu Crediário

Para sair da alta inadimplência, você precisa de um sistema que faça duas coisas:Agilize a Saída da Dívida: Criando uma régua de cobrança automática e multicanal (que avisa, cobra e negocia de forma estruturada).

Impeça a Entrada do Risco: Automatizando a análise de crédito e a sugestão de limites de forma inteligente.

Em resumo, a inadimplência alta é o sintoma de que há um desequilíbrio entre o desejo de vender sem e falta de processos claros. Para resolver, é preciso apertar as regras na entrada (Análise) e otimizar a abordagem na saída (Cobrança).

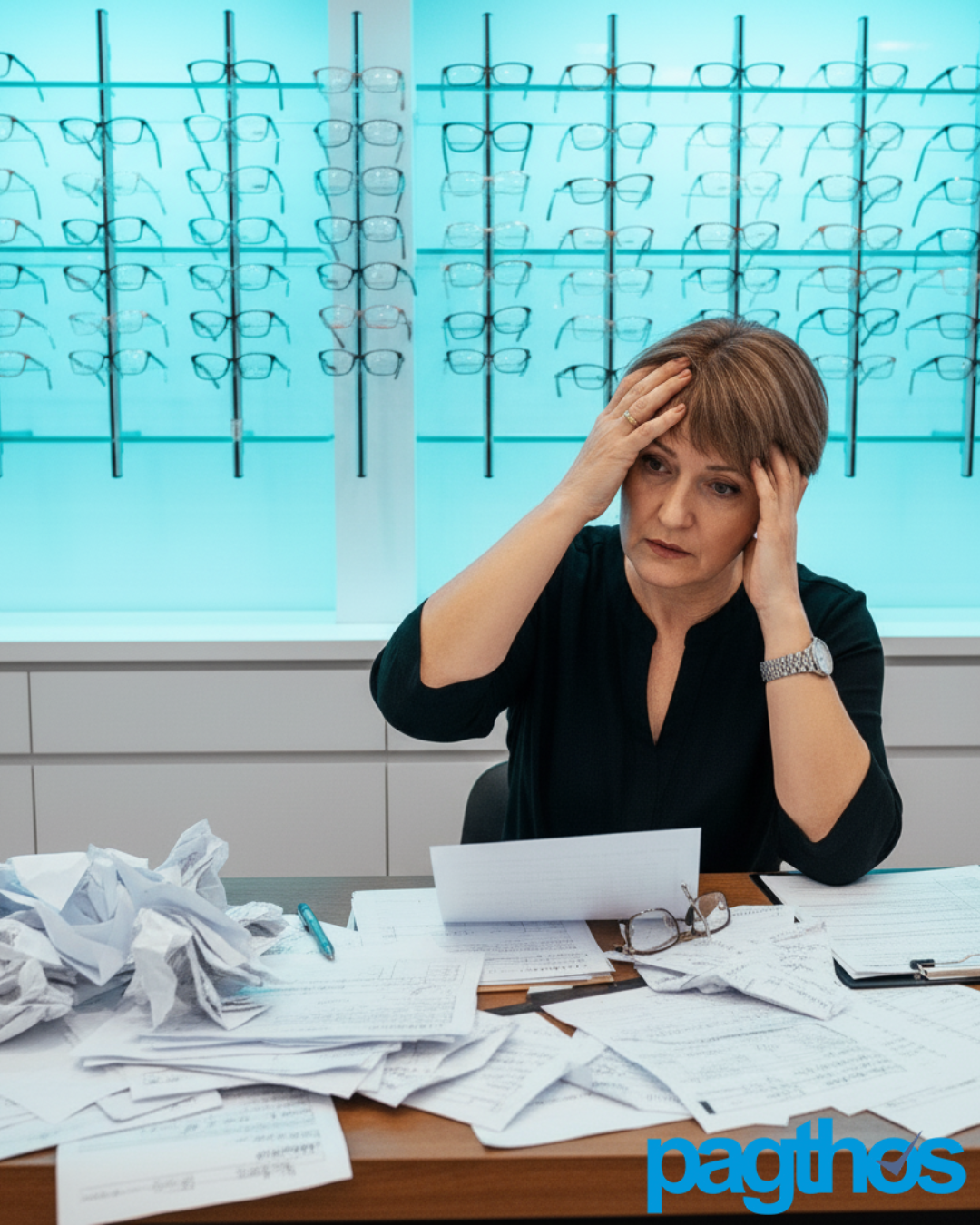

A organização manual (pilhas de papéis, planilhas desatualizadas) é a mãe da inadimplência. Não é possível ter controle e previsibilidade sem tecnologia. Ficar dependente de cadernos ou planilhas do Excel torna a análise lenta, manual e sujeita a erros (como esquecer de cobrar alguém). Sem um sistema, é impossível prever quanto da sua carteira de crédito se tornará inadimplente no próximo mês, impedindo ações preventivas.

Não deixe que a venda de hoje se torne o prejuízo de amanhã. O crediário só é um bom negócio quando ele é bem gerido.

Quer organizar seu crediário com mais segurança e praticidade? Fale com a Pagthos e conheça nossas soluções para lojistas!